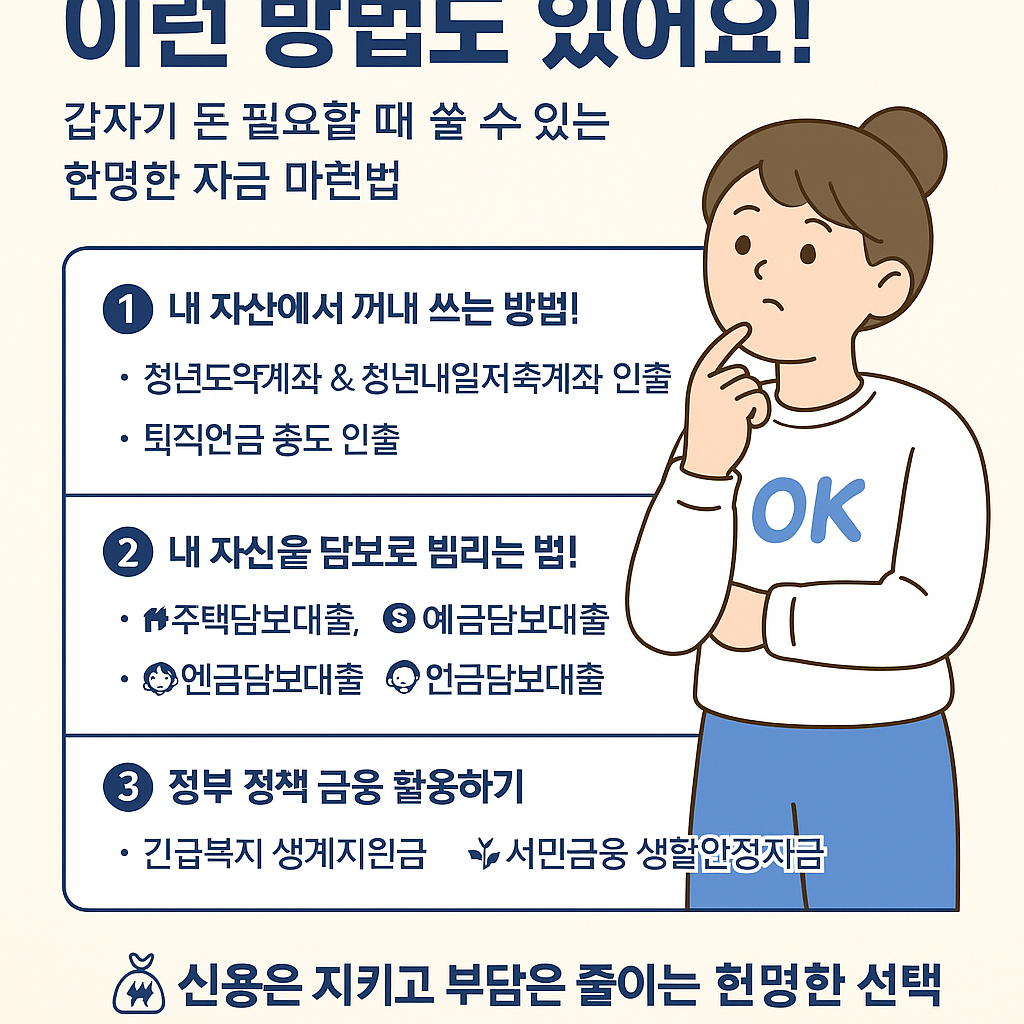

신용대출 부담될 때, 이런 방법도 있어요!

🧾

갑자기 돈이 필요할 때 현명하게 대처하는 꿀팁 💡

안녕하세요 여러분~ 요즘 금리도 높고 대출도 꺼려지죠? 😥

갑자기 돈이 필요할 땐 다들 “신용대출?”부터 떠올리지만,

신용 점수에 영향도 있고, 이자 부담도 크잖아요!

그래서 준비했어요!

신용대출 말고도 돈을 마련할 수 있는 똑똑한 방법들!

내 자산을 활용하거나, 정부 정책을 이용하는 현실적이고 도움 되는 팁들만 쏙쏙 모아봤어요 💪✨

---

💼 1. 내 자산에서 꺼내 쓰는 방법!

✅ 청년도약계좌 & 청년내일저축계좌 인출

청년도약계좌: 계좌 개설 2년 이상 & 납입액 800만 원 이상이면

👉 최대 납입액의 40%까지 꺼낼 수 있어요.

예: 3년간 2,500만 원 모았으면 최대 1,000만 원까지 인출 가능!

단, 딱 1번만, 정부지원금은 제외된다는 점 꼭 기억해요! 🚫

청년내일저축계좌: 만기 전 본인 납입금만 중도 인출 가능

👉 정부 지원금은 못 꺼내요. 10만 원 이상부터 가능해요.

---

✅ 퇴직연금 중도 인출

DC형, IRP형이라면

주택 구입, 의료비 등 정해진 사유에 해당하면 인출 가능!

단, 세액공제 받은 금액은 꺼낼 때 기타소득세(16.5%) 주의 ⚠️

---

🏦 2. 내 자산을 담보로 빌리는 법!

🏠 주택담보대출

내가 가진 주택을 담보로 대출받는 방식!

신용대출보다 금리 낮고, 상환 기간 길어서 부담↓

✔️ 특히 앞으로 집 살 예정이라면

구입 시점 전에 주택을 담보로 미리 대출 받을 수도 있어요!

(예: 전세금 마련용 등)

---

💰 예금담보대출

무작정 예금 깰 필요 없어요!

👉 **예금의 90~100%**까지 대출 가능!

금리도 낮고, 중도상환수수료 없음, 심사도 간단해요!

예금 금리에 1.0~1.3% 정도만 가산되니 신용대출보다 훨~씬 유리 💸

---

👵 연금담보대출

연금 가입자라면 연금 해지 NO!

👉 퇴직연금·연금저축의 50~60% 범위 내에서 대출 가능

금리도 낮고(3~5%), 노후자금은 그대로 유지되니 일석이조! 🙆♀️

---

🛟 3. 정부 정책 금융 활용하기

🚨 긴급복지 생계지원금

실직, 질병 등 갑작스러운 위기 상황일 때 신청 가능!

중위소득 75% 이하 + 위기상황 증명되면 지원 받을 수 있어요.

👉 지자체별 추가 지원도 있으니 꼭 확인해보세요!

---

🌱 서민금융 생활안정자금

정부에서 저신용·저소득층을 위한 저금리 상품도 운영하고 있어요!

☀️ 햇살론 유스

19~34세 청년

연 소득 3,500만 원 이하 + 사회초년생이면

👉 최대 1,200만 원, 금리 3.6~4.5%

🧰 근로자 햇살론

연 소득 3,500만 원 이하 또는

신용점수 하위 20% + 소득 4,500만 원 이하

👉 최대 2,000만 원 대출 가능!

🌟 새희망홀씨 II

소득 3,500만 원 이하 or 신용 하위 20%

소득 4,500만 원 이하까지도 가능

👉 최대 3,000만 원, 금리 6~10.5%

📌 전부 은행 통해 신청 가능하니까 상담 꼭 받아보세요!

---

📝 마무리 꿀팁 요약

대출 방법 특징 비고

청년도약계좌 인출 최대 40% 1회 인출 정부지원금 제외

퇴직연금 인출 주택·의료 등 사유 시 기타소득세 주의

주택담보 금리 낮고 장기상환 내 집 or 예정 주택 대상

예금담보 예금 해지 없이 간단, 금리 낮음

연금담보 노후자금 유지 50~60% 대출 가능

생계지원금 위기 상황 시 현금지원 지자체별 확인 필수

서민금융 저신용·저소득 대상 금리 3~10% 내외

---

💌 마무리하며

급전이 필요하다고 해서 무턱대고 신용대출부터 받기엔

요즘 같은 고금리 시대엔 부담이 너무 커요 😢

하지만 이렇게만 살펴보면,

내 자산도 꺼내 쓸 수 있고, 정부 지원도 받는 방법이 많다는 거!

신용은 지키고, 부담은 줄이는 현명한 선택

꼭 기억해두세요 💙

👉 저장해두고 필요할 때 꺼내보면 진짜 도움 될 꿀정보였죠?

좋아요💗 꾹, 공유도 센스 있게 부탁드려요~!